Introduction

L’Union européenne a marqué un tournant décisif en matière de reporting de durabilité avec l’adoption de la CSRD (Corporate Sustainability Reporting Directive). Elle remplace la NFRD (Non-Financial Reporting Directive), en place depuis 2014, et introduit des exigences beaucoup plus rigoureuses et détaillées.

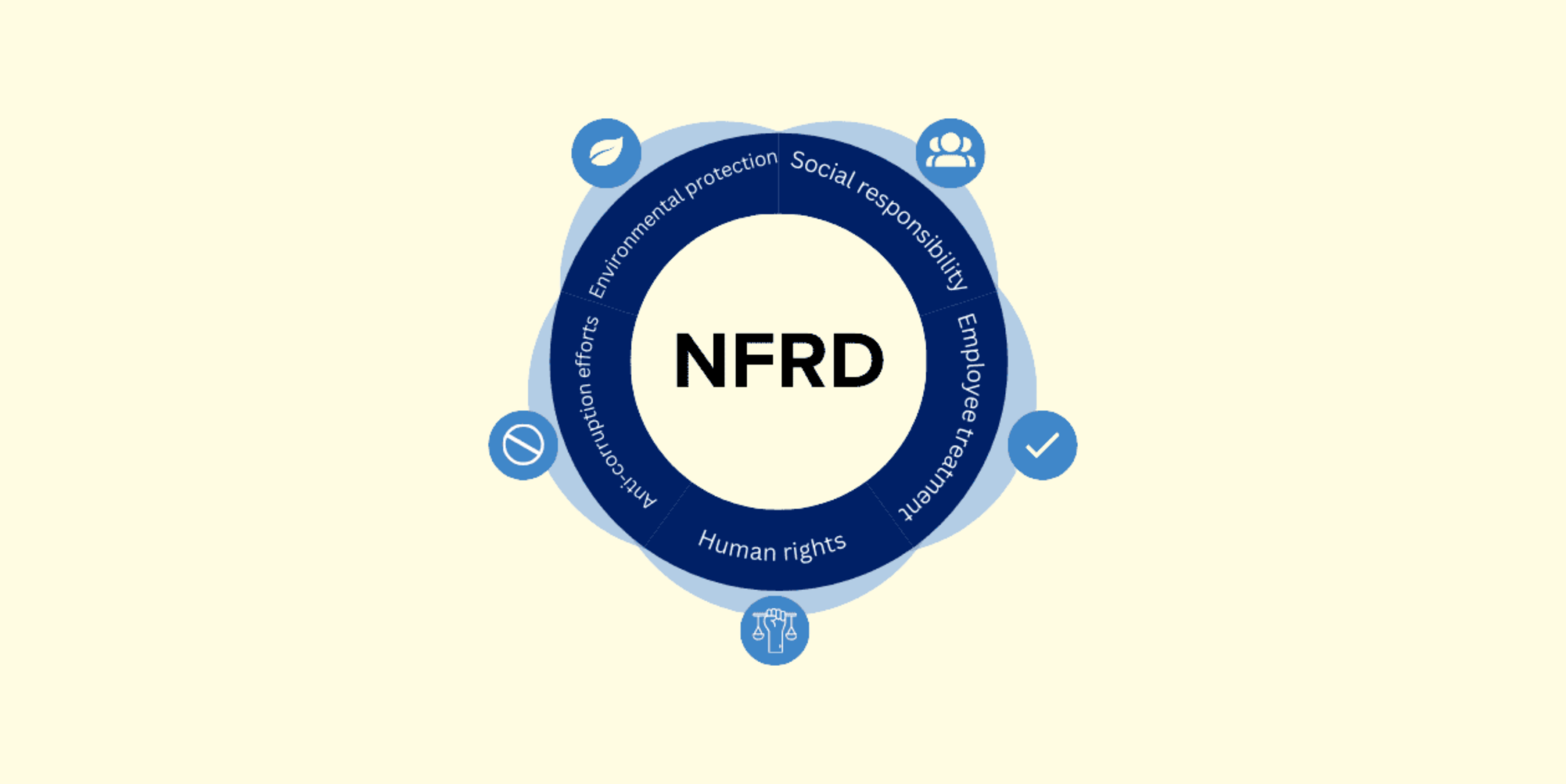

La NFRD : Une première étape insuffisante

La directive NFRD a été un précurseur en matière de reporting non financier, visant à améliorer la transparence des entreprises sur des sujets environnementaux, sociaux et de gouvernance (ESG). Cependant, elle a rapidement montré ses limites :

- Périmètre réduit : La NFRD ne s’appliquait qu’aux grandes entreprises d’intérêt public, employant plus de 500 salariés. Cela limitait son impact à environ 11 700 entreprises dans l’UE.

- Manque de standardisation : Les entreprises avaient une grande liberté dans la manière de présenter leurs informations, ce qui rendait les comparaisons difficiles et limitait la clarté pour les investisseurs et parties prenantes.

- Informations souvent insuffisantes : Les rapports produits sous la NFRD étaient souvent perçus comme vagues et incomplets, manquant d’indicateurs précis et quantifiables.

La CSRD : Une nouvelle ère pour le reporting de durabilité

Adoptée en novembre 2022, la CSRD vise à résoudre les failles de la NFRD et à aligner le reporting de durabilité sur les ambitions climatiques et sociales de l’Union européenne. Voici les principaux changements qu’elle introduit.

1. Un périmètre élargi

La CSRD s’applique à un nombre beaucoup plus large d’entreprises :

- Grandes entreprises (même non cotées) : Employant plus de 250 salariés, avec un chiffre d’affaires supérieur à 40 millions d’euros ou un bilan total de plus de 20 millions d’euros.

- PME cotées : À partir de 2026, les petites et moyennes entreprises cotées devront également produire des rapports de durabilité.

- Groupes non européens : Les entreprises non européennes ayant une activité significative dans l’UE (chiffre d’affaires de 150 millions d’euros et une filiale ou succursale) sont également concernées.

Ce changement porte le nombre d’entreprises concernées à environ 50 000, contre 11 700 sous la NFRD.

2. Introduction de normes harmonisées

La CSRD impose l’utilisation des ESRS (European Sustainability Reporting Standards), qui fournissent un cadre structuré et standardisé pour le reporting de durabilité. Ces normes incluent des indicateurs clairs et mesurables couvrant :

- Les performances environnementales (émissions de GES, biodiversité, économie circulaire).

- Les impacts sociaux (droits humains, conditions de travail).

- La gouvernance (transparence, éthique d’entreprise).

Cela assure une cohérence entre les rapports des entreprises et facilite les comparaisons.

3. Vérification obligatoire par des tiers

Contrairement à la NFRD, qui ne nécessitait pas d’audit externe, la CSRD rend obligatoire la vérification des données de durabilité par un tiers indépendant. Cela garantit la fiabilité et la crédibilité des informations rapportées.

4. Un lien renforcé avec les stratégies ESG

La CSRD demande aux entreprises d’intégrer le reporting de durabilité dans leurs rapports de gestion, en montrant clairement comment les aspects ESG influencent leur stratégie, leurs risques et leurs opportunités.

5. Une approche prospective

Les entreprises doivent inclure des objectifs futurs et des plans d’action pour améliorer leurs performances de durabilité. Cela reflète une volonté d’aligner le reporting sur les trajectoires climatiques et les engagements de neutralité carbone.

Les principaux indicateurs RSE

Téléchargez notre guide gratuit pour intégrer stratégiquement ces indicateurs au sein des Processus Achats pour simplifier la gestion, améliorer la conformité et renforcer la performance globale des entreprises.

Implications pour les entreprises

1. Une charge de travail accrue

Le passage de la NFRD à la CSRD implique une augmentation significative de la charge de travail pour les entreprises :

- Collecte de données détaillées tout au long de la chaîne de valeur.

- Mise en conformité avec les ESRS, nécessitant souvent l’intervention de consultants spécialisés.

- Investissements dans des systèmes de reporting et des audits.

2. Opportunités stratégiques

Bien que plus exigeante, la CSRD offre aussi des opportunités :

- Attirer des investisseurs : Les entreprises alignées sur des standards ESG rigoureux sont de plus en plus recherchées par les investisseurs.

- Renforcer la résilience : En identifiant les risques ESG, les entreprises peuvent mieux anticiper les perturbations futures.

- Améliorer la réputation : Un reporting transparent renforce la confiance des parties prenantes, y compris les consommateurs.

3. Risques de non-conformité

Les sanctions en cas de non-respect de la CSRD peuvent être significatives, allant de lourdes amendes à des atteintes à la réputation. Les entreprises doivent donc agir rapidement pour se préparer.

Conclusion : Une nouvelle norme pour la durabilité en entreprise

La transition de la NFRD à la CSRD marque un changement profond dans la manière dont les entreprises européennes abordent la durabilité. Plus inclusive, standardisée et rigoureuse, la CSRD reflète les ambitions élevées de l’UE en matière de durabilité et de transparence.

Les entreprises, grandes et petites, doivent considérer cette directive non seulement comme une obligation, mais aussi comme une opportunité de transformer leurs pratiques et de prendre une longueur d’avance dans un monde de plus en plus tourné vers la durabilité. Se préparer dès maintenant est essentiel pour réussir cette transition et tirer parti des bénéfices qu’elle peut offrir.